안녕하세요, 최지호 세무사입니다.

최근 강의나 상담에서 가장 많이 받는 질문 중 하나가 “부동산 대책 때문에 투자로 보유하던 주택이 조정대상지역이 되었을 때, 부동산매매업자는 어떻게 과세되느냐”는 부분입니다.

특히 매매업자는 보통 종합소득세로 끝난다고 생각하시는데, 중과대상 자산을 양도하면 양도소득세율과 다시 비교해서 큰 금액으로 과세하는 ‘비교과세’가 적용됩니다. 오늘은 이 비교과세만 떼어내서 정리하겠습니다.

*** 기존에 부동산매매업자에 대한 관련된 전반적인 내용은 아래에 있으니 참고해주세요!

비교과세의 개념

부동산매매업자는 원칙적으로 부동산을 팔아 생긴 소득을 사업소득으로 보아 종합소득세율(6%~45%)을 적용합니다.

그런데 소득세법 제64조에서는 예외를 두고 있습니다. 매매업자가 양도한 자산이 ‘양도세에서 중과세율을 두고 있는 자산’에 해당하면,

해당 자산에 대해서는 양도소득세율(소득세법 제104조)을 한 번 더 적용해 계산한 뒤, 종합소득세로 계산한 금액과 비교해서 더 큰 금액으로 과세하도록 한 것입니다.

즉 매매업자라 하더라도, 어떤 자산을 팔았느냐에 따라 종합소득세율만 적용해서 끝나는 경우와

양도세율(단기세율·중과세율 포함)과 다시 비교하는 경우로 나뉩니다.

비교과세 적용 대상

비교과세는 모든 자산에 적용되는 것이 아니며, 양도세 중과대상 자산에만 적용됩니다.

(1) 비사업용 토지

실제 영업에 사용되지 않은 토지, 기본세율 + 10%p

(2) 조정대상지역 내 다주택자 주택

2주택: 기본세율 + 20%p

3주택 이상: 기본세율 + 30%p

보유기간 1년 미만: 70%, 2년 미만: 60%

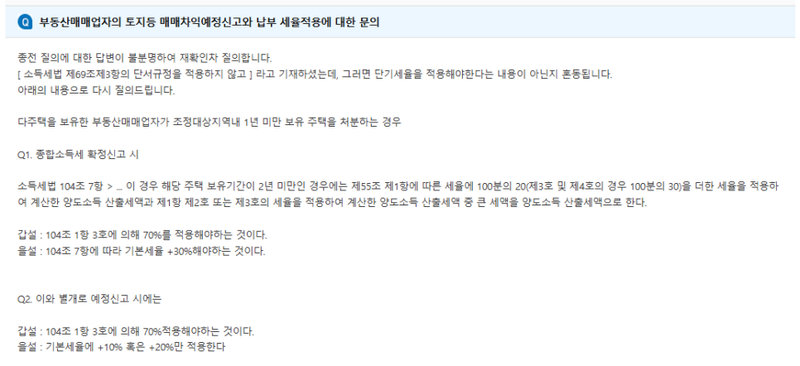

이 규정이 가장 많이 물어보시는 질의입니다. 중과세는 2026.5.9까지 유예되어 있기 때문에 아직은 괜찮으나,

단기세율인 70%, 60%가 적용되는지에 대한 부분인데 이번 질의 회신을 통해 적용되는 것으로 보입니다.

(3) 분양권·미등기양도자산 등

미등기: 70% 단일세율

참고로 분양권 양도 시에는 예정신고 의무는 없습니다.(토지 또는 건물로만 명시되어 있기 때문입니다.)

비교과세가 적용되지 않는 경우

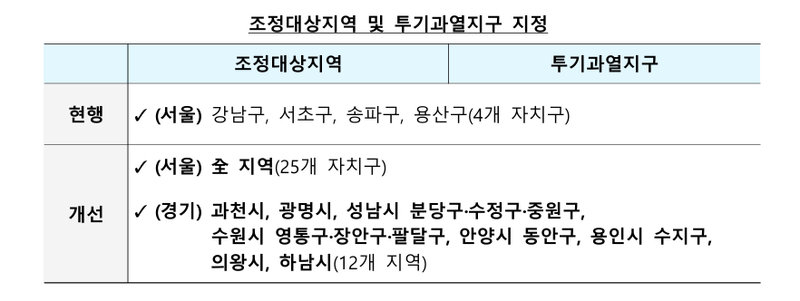

(1) 비조정대상지역 내 주택

즉 아래 사진에 있는 조정대상지역이 아닌 주택을 매도하는 경우에는 비교과세가 적용되지 않습니다.

(2) 1세대 1주택

다주택자에 한정해서 비교과세를 하는 것이기 때문에 1주택일 때 단기로 부동산매매업자로서 양도하는 경우에는 비교과세가 적용되지 않고 기존대로 종합소득세율로 적용됩니다.

물론, 2년 보유/거주 요건을 만족한 경우 개인으로 비과세 적용 받으실 수도 있습니다.

(3) 사업용 토지

실제 사업에 사용됐음을 입증할 수 있으면 비사업용 토지가 적용되지 않아 비교과세 대상이 아닙니다.

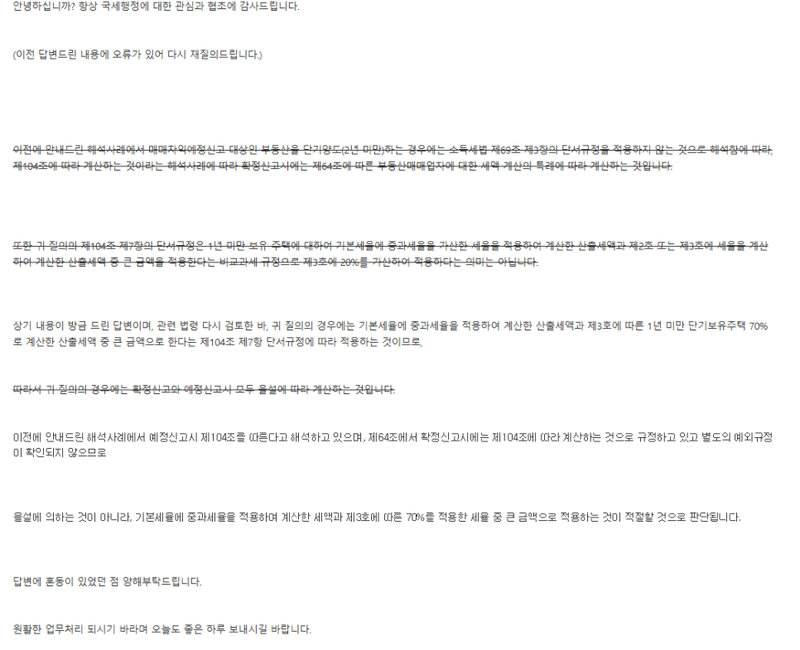

국세청 질의회신 참고 : 2025.10.17

아래 비교과세 단기세율 적용에 관한 질의회신에 대한 답변이 나왔습니다.

“부동산매매업자의 비사업용 토지나 조정지역 내 다주택자 양도 시에는

단기세율(70%·60%)을 포함한 제104조 세율로 비교과세를 해야 한다.”

즉, 예정신고 시에는 기본세율로 신고한 후

확정신고 시에는 단기세율·중과세율을 포함하여 비교과세 한다는 것입니다.

따라서 부동산매매업자는 단기보유라도 ‘비사업용 토지’나 ‘조정지역 주택’을 매도했다면

양도세율 70% 또는 60%가 반영된 비교과세 계산이 적용됩니다.

부동산매매업자는 거래 전에 최소한 조정대상지역 여부, 주택 수, 보유기간, 토지의 사업용 여부는 먼저 체크하셔야 하고,

2026.5.9. 이후에는 조정대상지역 다주택 중과가 다시 살아나므로 이 비교과세 규정의 실효성이 지금보다 커질 수 있습니다.

이 부분은 실제 양도 시점, 보유형태, 다른 사업소득과의 합산까지 함께 봐야 하므로 부동산업을 이해하는 세무대리인과 구조를 먼저 짜신 뒤 진행하시는 것이 안전합니다.

도움 되셨다면 공감 하트 & 이웃 추가 부탁드리며,

문의사항은 댓글이나 문자로 언제든지 남겨주세요.