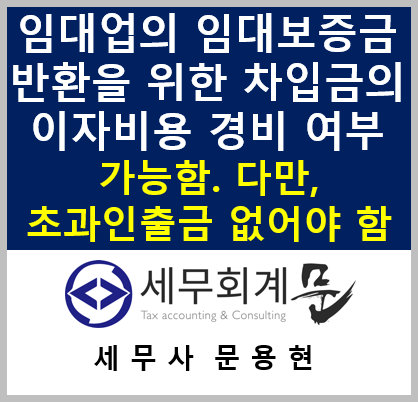

부동산임대소득 등의 필요경비의 계산시

차입금에 대한 지급이자 포함여부

(가능함. 다만, 초과인출금 있다면 불가능)

서일46011-10251

귀속년도 : 2002

등록일자 : 2009.01.01.

생산일자 : 2002.02.28.

요지

부동산임대사업자가 자기의 사업에서 초과인출금이 발생한 상태에서 임대보증금 반환을 위하여 차입한 금액에 대한 지급이자를 필요경비에 산입한 때에는 동 차입금은 소득세법시행령 제61조 제1항 제2호에 해당하므로 같은법시행규칙 제27조의 규정에 의하여 계산된 금액을 필요경비에 산입하지 아니하는 것임.

회신

귀 질의의 경우 사업과 관련하여 직접 사용된 차입금에 대한 지급이자는 당해 연도의 소득금액계산상 필요경비에 산입할 수 있는 것이나, 부동산임대사업자가 자기의 사업에서 초과인출금이 발생한 상태에서 임대보증금 반환을 위하여 차입한 금액에 대한 지급이자를 필요경비에 산입한 때에는 동 차입금은 소득세법시행령 제61조 제1항 제2호에 해당하므로 같은법시행규칙 제27조의 규정에 의하여 계산된 금액을 필요경비에 산입하지 아니하는 것입니다.

상세내용

본인은 10년전 임대사업을 개시할 당시 공사대금을 일부 차입하였으나 건물을 완공한 후 임대보증금으로 상환하고 차입금 없이 사업을 계속하고 있으나, 2001년 임차인 중 한 사람의 전세보증금 중 1억원을 반환하고 월세를 받기 위하여 은행에서 대출을 1억원 받아서 지급하였습니다.

한편 대차대조표에는 예금은 없고 10년간 이익금을 가져갔으므로 사업주 계정으로 5억원이 남아 있을 때 지급이자 필요경비 산입이 가능한지 아니면 초과인출금으로 필요경비 불산입 되는지요 ?

2. 질의내용에 대한 자료

가. 관련 조세 법령 (법률, 시행령, 시행규칙, 기본통칙)

○ 소득세법 제27조 【필요경비의 계산】

① 부동산임대소득금액ㆍ사업소득금액ㆍ일시재산소득금액ㆍ기타소득금액 또는 산림소득금액의 계산에 있어서 필요경비에 산입할 금액은 당해연도의 총수입금액에 대응하는 비용으로서 일반적으로 용인되는 통상적인 것의 합계액으로 한다.

② 당해연도전의 총수입금액에 대응하는 비용으로서 당해연도에 확정된 것에 대하여는 당해연도 전에 필요경비로 계상하지 아니한 것에 한하여 당해연도의 필요경비로 본다. (1994. 12. 22 개정)

③ 필요경비의 계산에 있어서 필요한 사항은 대통령령으로 정한다. (1994. 12. 22 개정)

○ 소득세법시행령 제55조 【부동산임대소득 등의 필요경비의 계산】

① 부동산임대소득과 사업소득의 각 연도의 총수입금액에 대응하는 필요경비는 다음 각호의 것으로 한다.

13. 총수입금액을 얻기 위하여 직접 사용된 부채에 대한 지급이자

○ 소득세법 제33조 【필요경비 불산입】

① 거주자가 당해연도에 지급하였거나 지급할 금액 중 다음 각호에 규정하는 것은 부동산임대소득금액ㆍ사업소득금액ㆍ일시재산소득금액ㆍ기타소득금액 또는 산림소득금액의 계산에 있어서 이를 필요경비에 산입하지 아니한다. (1995. 12. 29 개정)

5. 대통령령이 정하는 가사의 경비와 이에 관련되는 경비 (1994. 12. 22 개정)

○ 소득세법시행령 제61조 【가사관련비 등】

① 법 제33조 제1항 제5호에서 “대통령령이 정하는 가사의 경비와 이에 관련되는 경비” 라 함은 다음 각호의 1에 해당하는 것을 말한다.

1. 사업자가 가사와 관련하여 지출하였음이 확인되는 경비. 이 경우 제98조 제2항 제2호 단서에 해당하는 주택에 관련된 경비는 가사와 관련하여 지출된 경비로 본다. (1999. 12. 31 후단신설)

2. 사업용자산의 합계액이 부채의 합계액에 미달하는 경우에 그 미달하는 금액에 상당하는 부채의 지급이자로서 재정경제부령이 정하는 바에 따라 계산한 금액 (1998. 4. 1 직제개정)

② 법 제33조 제1항 제7호 본문에서 “재고자산 등 대통령령이 정하는 자산” 이라 함은 제91조 또는 제97조의 규정을 적용받는 자산을 말하며, 동호 단서에서 “대통령령이 정하는 고정자산” 이라 함은 천재ㆍ지변 기타 재정경제부령이 정하는 사유로 인하여 파손 또는 멸실된 고정자산을 말한다. (1998. 4. 1 직제개정)

○ 소득세법 기본통칙 33-3 【사업과 가사에 공통으로 관련되는 비용의 필요경비계산】

사업과 가사에 공통으로 관련되어 지급하는 금액에 대하여 사업과 관련된 필요경비의 계산은 다음 각호와 같이 한다.

1. 지급금액이 주로 부동산임대소득 또는 사업소득ㆍ산림소득을 얻는데 있어서 업무수행상 통상 필요로 하는 것이고, 그 필요로 하는 부분이 명확히 구분될 때에는 그 구분되는 금액에 한하여 필요경비로 산입한다.

2. 사업에 관련되는 것이 명백하지 아니하거나 주로 가사에 관련되는 것으로 인정되는 때에는 필요경비로 산입하지 아니한다.

○ 소득세법시행규칙 제27조 【가사관련경비】

① 영 제61조 제1항 제2호의 규정에 의하여 필요경비에 산입하지 아니하는 금액은 다음 산식에 의하여 계산한 금액으로 한다. 이 경우 적수의 계산은 매월말 현재의 초과인출금 또는 차입금의 잔액에 경과일수를 곱하여 계산할 수 있다.

당해 과세기간 중 부채의 합계액이 사업용자산의

합계액을 초과하는 금액(이 조에서 “초과인출금”

이라 한다)의 적수

지급이자 × ─────────────────────────

당해 과세기간 중 차입금의 적수

② 제1항의 규정을 적용함에 있어서 초과인출금의 적수가 차입금의 적수를 초과하는 경우에는 그 초과하는 부분은 없는 것으로 본다.

③ 제1항에 규정하는 부채에는 법 및 조세특례제한법에 의하여 필요경비에 산입한 충당금 및 준비금은 포함하지 아니하는 것으로 한다. (1999. 5. 7 개정)

나. 유사사례(판례, 심판례, 심사례, 예규)

○ 소득22601-3921,1985.12.26.

사업과 관련하여 직접 사용된 차입금에 대한 지급이자는 당해 연도의 소득금액계산상 필요경비에 산입할 수 있는 것이나, 이에 해당하는 차입금에 대한 지급이자를 필요경비에 산입한 사업자가 자기의 사업에서 현금을 인출함으로써 동 금액이 업무와 관련하여 사용되었는지의 여부가 불분명한 경우에는 소득세법 기본통칙 3-10-11...48의 규정에 의하여 계산한 초과인출금에 대한 지급이자 상당액은 필요경비에 산입하지 아니하는 것인바, 운영자금으로 차입한 금액 중 일부 인출한 금액이 사업과 관련하여 직접 사용된 것인지 여부는 비치기장된 장부와 증빙서류에 의하여 그 사실을 판단할 사항입니다.

★ 주요 경력

- 102,000건 이상의 세금 상담 및 용역

- 600건 이상의 경정청구를 통한 약 25억 이상 세금 환급

- 세무사 플랫폼 '택슬리' 상담 및 후기 1위 (약 3,700건 이상 상담)

- 전문가 플랫폼 '아하커넥츠' 상담 및 후기 1위 (약 500건 이상 상담)

- 지식공유플랫폼 '아하 QnA' 세무/회계 1위 (약 96,000건 이상 답변 및 337만건 이상 공유)

- KB금융 콘텐츠 필진

- 한국경제필진

- 서울시 마을세무사

- ㈜코스맥스 세무팀

- ㈜현대중공업 세무기획팀

- ㈜iMBC 재무회계팀

- 세무법인 넥스트