매년 8월은 법인들의 중간예납세액 납부가 있는 달입니다.

대부분의 법인이 12월말 결산 법인이므로 8월말까지 중간예납세액을 납부해야 합니다.

올해는 8월말이 일요일이어서 9월 1일까지 납부하면 됩니다.

납부가 면제되는 법인들도 있으니 잘 살펴보시기 바랍니다.

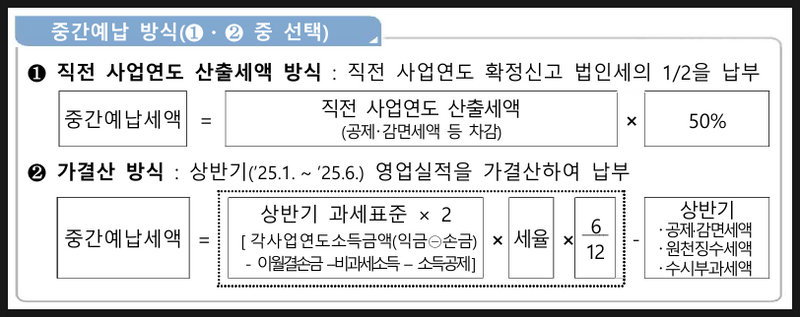

1. 중간예납 방식

중간예납 방식은 둘 중에 하나를 선택할 수 있습니다.

첫 번째로 직전 사업연도 산출세액 방식이 있습니다.

직전연도 산출세액에서 공제, 감면세액 등을 차감하고 50%를 납부하는 것입니다.

쉽게 표현하면 3월에 법인세 신고 시 기준으로 절반을 미리 내라는 것입니다.

두 번째로는 가결산 방식이 있습니다.

올해 상반기에 대해서 결산을 진행해서 그에 대해 세금을 납부하겠다는 것입니다.

이렇게 하면 가결산하는 과정이 추가로 필요하게 됩니다.

법인들은 두 가지 방식 중에 하나를 선택할 수 있는데 직전연도 산출세액 방식이 좀 더 편리하다고 할 수 있습니다.

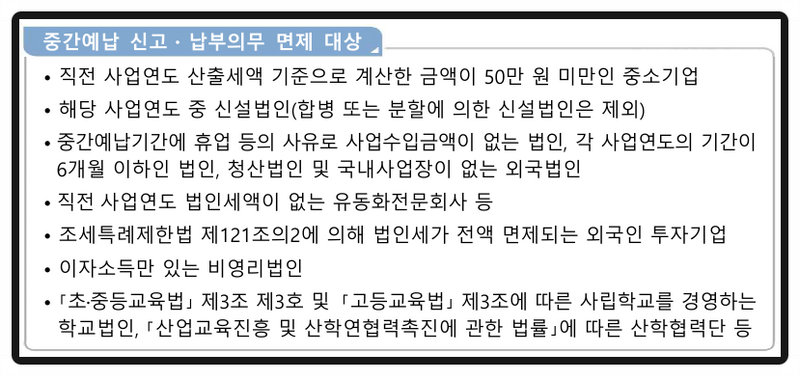

2. 중간예납 면제 대상

원칙은 신고 납부인데 면제 대상이 있습니다.

직전연도 산출세액 방식으로 계산했는데 50만원 미만인 중소기업은 납부를 면제해 줍니다.

이 경우에는 신고, 납부 의무가 면제되므로 별도의 신고를 할 필요가 없습니다.

소규모 중소기업의 부담을 덜어주기 위한 제도입니다.

2025년도에 설립한 법인도 면제 대상입니다.

이제 사업을 시작했기 때문에 중간예납 신고 및 납부를 면제해 주는 것입니다.

그 외에도 다양한 면제 대상이 있으니 아래 표를 참고해 주십시오.

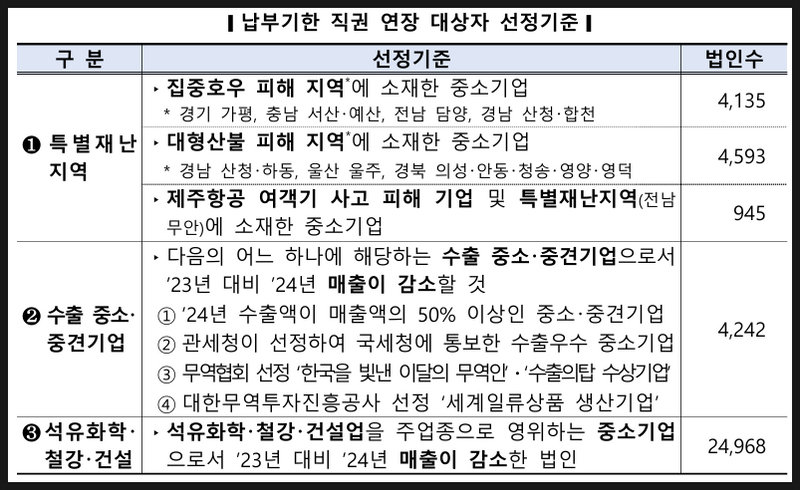

3. 납부기한 직권 연장

올해는 9월 1일까지 신고 납부를 해야 하는데 납부기한 직권 연장 대상이 있습니다.

예를 들어 집중호우 피해 지역에 소재한 중소기업은 납부기한이 직권으로 2개월 연장됩니다.

그러니까 9월 1일이 아니고 11월 3일까지입니다.

대형 산불 피해 지역 등도 대상이 됩니다.

수출 중소기업 중에 매출 감소 등 일정 조건을 만족하는 법인들도 납부기한 직권 연장이 됩니다.

이런 법인들은 납부서를 출력하면 납부서에 자동으로 납부기한이 연장될 것이므로 납부기한을 잘 살펴보시기 바랍니다.

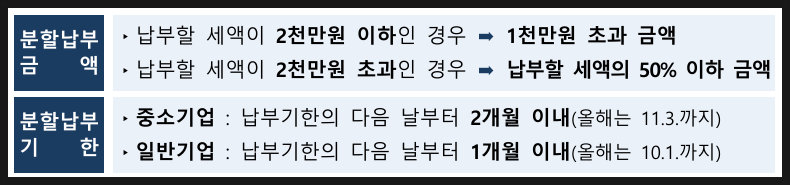

4. 중간예납세액 분납

중간예납세액을 납부하려는데 일시에 납부하는 것이 부담이 될 수도 있습니다.

이런 경우에는 2천만원 이하인 경우 1천만원을 먼저 내고 나머지를 2개월(중소기업) 이내로 분납할 수 있습니다.

만약 납부 세액이 2천만원을 초과한다면 절반을 내고 나머지 절반을 2개월(중소기업) 이내에 분납하면 됩니다.

5. 제도 변경 사항

올해 제도 변경 사항이 하나 있습니다.

중소기업이 아닌 공시대상 기업집단 소속 법인은 직전연도 방식을 선택할 수 없습니다.

의무적으로 가결산 방식으로만 세액을 계산해서 납부해야 합니다.

규모가 큰 법인의 경우 더 정확한 세금 납부를 위해 가결산 방식으로 제한하는 것으로 보입니다.

법인 중간예납세액은 자칫하면 놓치기 쉽기 때문에 대상 법인들은 잊지 말고 납부하시기 바랍니다.

9월 1일까지 중간예납세액 신고 및 납부를 하십시오.

단, 면제 대상도 있으면 법인 대표님들은 면제 대상인지도 살펴보십시오.

감사합니다.

#법인세 #법인세중간예납세액 #법인중간예납 #김태관세무사