안녕하세요 서가세무회계 최혜경세무사입니다.

상생임대주택이란 세법에서 요건을 충족하면

임대인은 양도소득세 세제혜택을 적용받고

임차인은 전월세 임대료 상한을 가지고 거주할 수 있어 주거안정을 보장받을 수 있는 임대제도를 의미합니다.

하지만 양도세 세제혜택이란 것이 늘 그렇듯,

조금이라도 요건에서 어긋나는 경우 혜택이 불가능하고

그 요건이라는 것이 매우 까타롭습니다.

상생임대주택 양도세 세제혜택

상생임대주택의 세제 혜택은 다음과 같습니다.

직전임대차계약 + 상생임대차계약시 5% 증액제한을 준수한다면,

1세대 1주택 비과세 요건 중 거주 요건을 충족한 것으로 봅니다.

즉, 갭투자를 한 경우에도 임차인을 위한 상생임대를 한 소유주라면 조정지역 주택에 거주하지 않아도 1세대 1주택 비과세를 받을 수 있게 되는 것입니다.

그뿐 아니라,

상생임대주택시 2년 거주한 것으로 보아 장기보유특별공제를 4% 를 적용받을 수 있습니다.

장특공제는 1세대1주택 고가주택 계산시

보유기간 × 4% + 거주기간 × 4% 를 적용하는데

최대 80% 혜택을 주는 이 장특공제 (표2) 는

1세대 1주택이면서 거주기간 2년을 해야 한다는 조건이 있습니다.

만약 거주하지 않으면 표1의 최대 30% 를 받게 되는데

상생임대를 하게 되는 경우 표2를 적용하여

10년 보유시 최대 40% 를 적용받게 되는 것입니다.

그럼 그 요건을 살펴볼까요?

상생임대주택 요건

상생임대주택의 큰 틀은

임대료 5% 증액제한을 준수하는 것입니다.

증액을 하려면 기존 계약 + 두번째 계약이 존재해야 할텐데요.

그렇기 때문에 직전계약, 상생계약으로 나누어져 요건을 살피게 됩니다.

요건 1.

(1) 직전임대차계약 + (2) 상생임대차계약,

2번에 걸친 계약이 있어야 합니다.

요건 2.

(1) 직전임대차계약

주택소유자 명의로 체결한 임대차계약입니다.

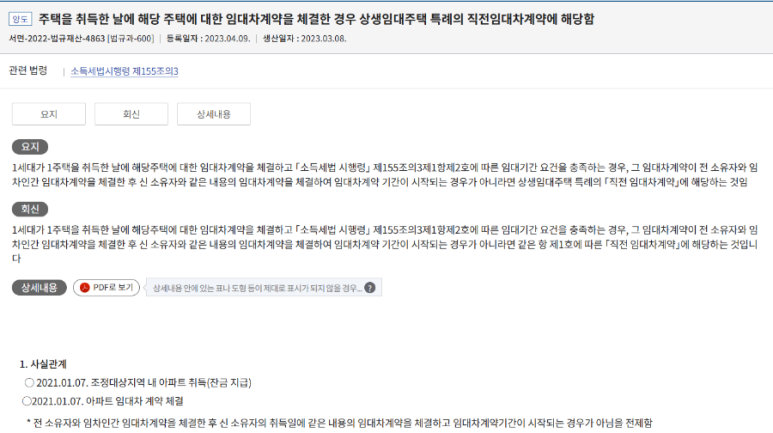

이때 반드시 주택을 취득한 이후에 임대차계약을 체결해야 합니다. 만약 전 매도자가 임대 체결한 계약을 승계한 계약이라면 직전임대차계약이 될 수 없습니다.

직전임대차계약의 임대기간은 1년 6개월 이상으로, 1개월 미만의 기간은 1개월로 봅니다.

애초에 2년 계약을 하였지만 만약 임차인의 사정으로 임대를 계속할 수 없어 새로운 임대차계약을 체결했다면, 이때 임대료가 인상되지 않았다면 두 임대차 기간을 합산하여 계산 할 수 있습니다.

A 임대 (1년) + B 임대 (1년) -> C 임대 (2년)

A - B 간 임대료가 동일하다면,

A + B 합산하여 직전임대차 계약으로 봅니다.

A 임대 (1년 6개월) -> B 임대 (1년) + C 임대 (1년)

B - C 간 임대료가 동일하다면,

B + C 합산하여 상생임대차 계약으로 봅니다.

(2) 상생임대차계약

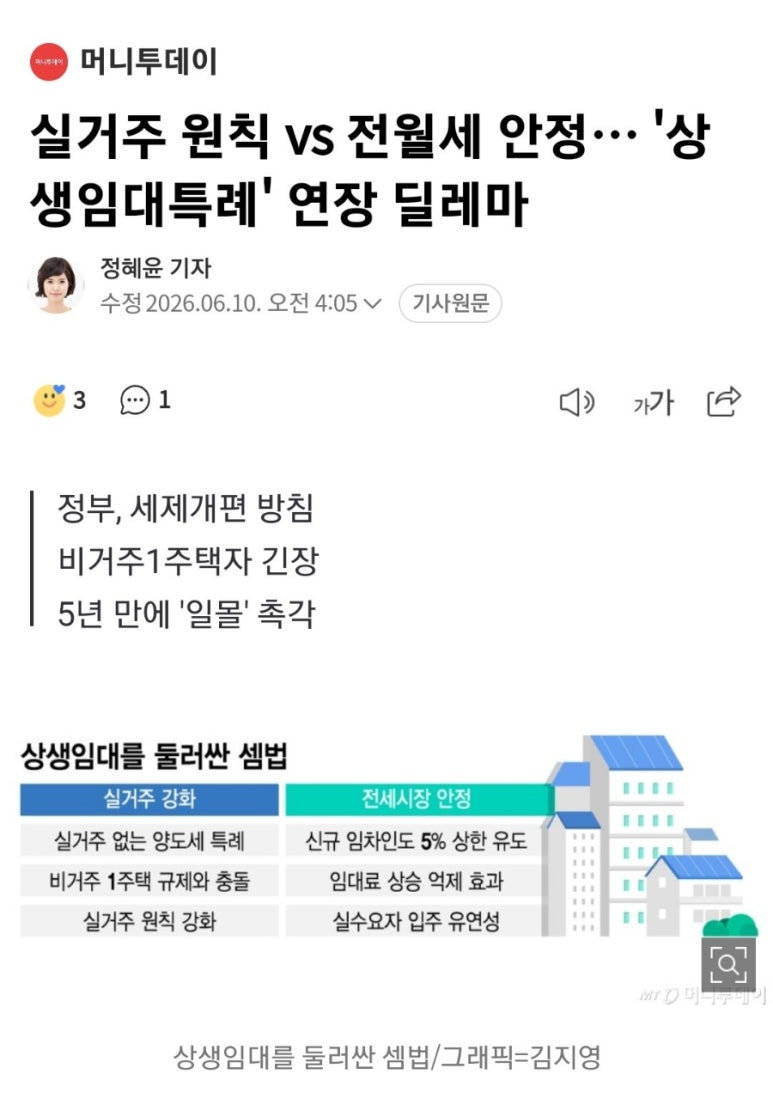

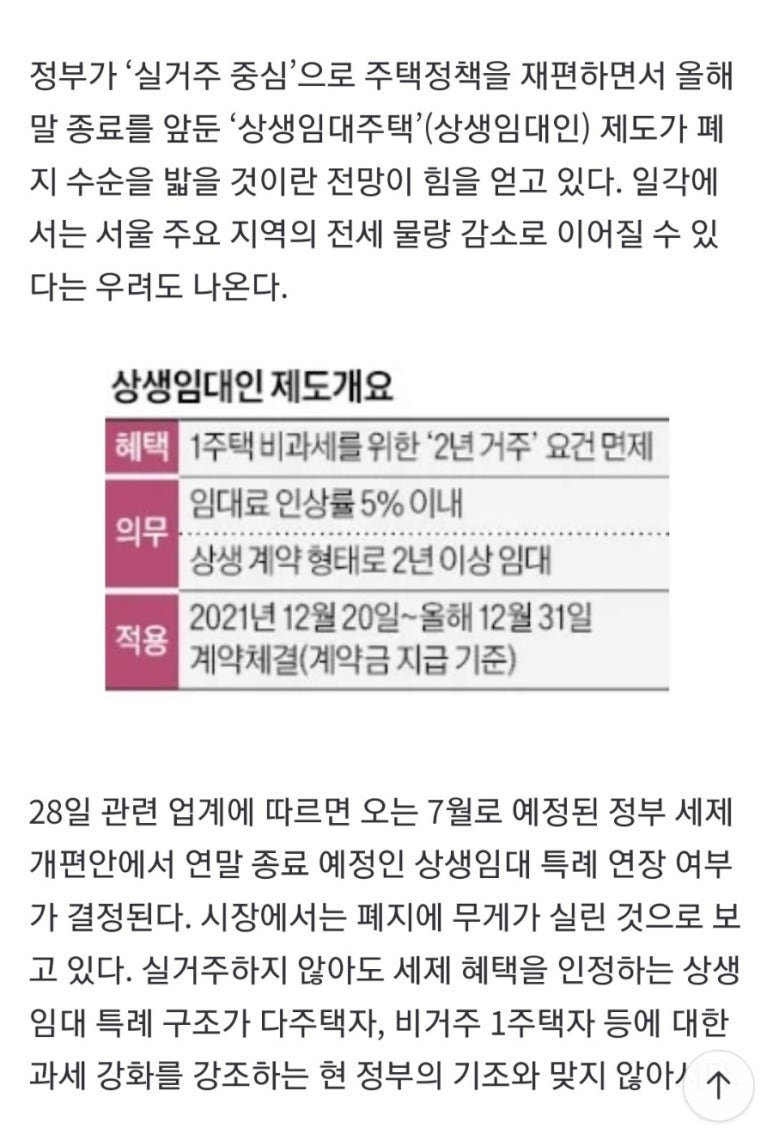

상생임대차계약의 임대개시일 (계약체결일) 은 2021.12.20 ~ 2026.12.31

올해 말까지로 법령상 되어 있습니다.

기존에는 24.12.31 까지로 되어있다가 24년 11월에 개정되어 26년으로 연장된 바 있습니다. 정부의 기조상 일몰될 수 있는 가능성도 높아보이지만, 일반적으로 특례는 연장이 되는 경우도 많습니다. 이번 7월 개정안을 유심히 지켜보아야 하겠습니다. 만약 일몰되어 26년 말까지라면, 계약체결일과 임대개시일이 모두 26년 말 전까지 시작되어야 합니다.

예) 26년 12월 1일 계약체결 26년 12월 20일 임대개시

계약기간 26년 12월 20일 ~ 28년 12월 20일

-> 상생 임대 가능

(3) 직전 -> 상생으로 가며 5% 증액제한요건을 준수해야 합니다

(4) 상생임대차계약은 2년 이상 임대하여야 하며,

기간이 만료된 후 상생임대주택을 양도해야 합니다.

상생임대요건 충족이 안되었다면?

상생임대주택 요건을 충족하면

조정지역 내 취득한 주택을 거주하지 않아도 비과세가 가능합니다.

그러나 요건을 충족하지 않은 경우

거주요건 이 없어서 비과세가 불가능하다면

1세대 1주택이기 때문에

일반세율 (6% ~ 45%) 장특공 30% 가 적용되어

세액 계산을 해야 합니다.

상생임대주택은 임대차계약의 요건에 더해 기간, 증액요건, 계약 시점 등을 살펴보아야 합니다. 특히 임대차계약이라는 것이 내 마음대로 되는 부분이 아니기 때문에 많은 분들이 애먹는 부분도 있으신데요

요건을 충족한다면, 비거주 주택에 있어서는 획기적인 혜택이 주어지는 것입니다. 올해를 기점으로 일몰될지 연장될지는 지켜봐야 할 것 같습니다.

상생임대차는 검토하기가 다소 까다로울수 있으니

매도 전 반드시 상생임대가 맞는지 세무 상담 하시기를 바라겠습니다.

궁금하신 점 있으시면 연락주세요.

꼼꼼히 상담 드리도록 하겠습니다.

긴 글 읽어주셔서 감사합니다.

최혜경 세무사 드림