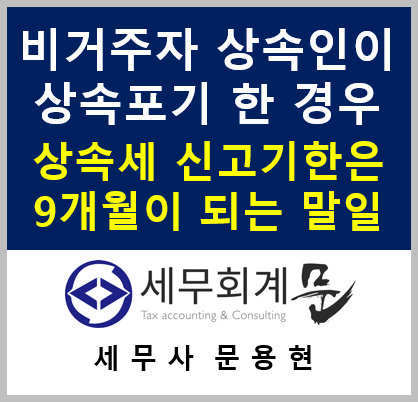

상속인 중 외국에 주소를 둔 상속인이 상속을 받지 않는 경우

상속세 신고기한

(9개월이 되는 말일까지)

서면-2025-법규재산-0574

등록일자 : 2026.02.03.

생산일자 : 2025.12.02.

요 지

○국외에 주소를 둔 상속인이 상속을 포기하여 상속세 납부의무가 없더라도 해당 상속인이 존재한다는 사실만으로 상속세 신고기한이 9개월로 연장되는 것임

회 신

귀 서면질의의 경우, 상속인 중 외국에 주소를 둔 상속인이 상속을 받지 않는 경우(상속포기 등으로 상속세 납부의무가 없는 경우 등)에도 「상속세 및 증여세법」제67조제4항에 따라 같은 조 제1항의 기간이 9개월로 연장되는 것입니다.

상세내용

1. 사실관계

○ 피상속인은 ’24.8월 사망하였으며, 상속인(자녀 5명) 중 1명은 외국에 주소를 두고 있음

2. 질의내용

○ 상속세 납부의무가 있는 상속인·수유자는 상속개시일이 속하는 달의 말일부터 6개월 이내에 상속세 과세표준을 신고하여야 하나 피상속인이나 상속인이 외국에 주소를 둔 경우에는 그 기한을 9개월로 연장하고 있는 바,

- 상속인 중 외국에 주소를 둔 상속인이 상속을 포기하고 사전증여·추정상속재산 등도 없어 상속세 납부의무가 없는 경우에도 신고기한이 연장되는지 여부

3. 관련법령 및 관련사례

□ 상속세 및 증여세법 제2조 【정의】

이 법에서 사용하는 용어의 뜻은 다음과 같다.

4. "상속인”이란 「민법」제1000조, 제1001조, 제1003조 및 제1004조에 따른 상속인을 말하며, 같은 법 제1019조제1항에 따라 상속을 포기한 사람 및 특별연고자를 포함한다.

□ 상속세 및 증여세법 제67조 【상속세 과세표준】

① 제3조의2에 따라 상속세 납부의무가 있는 상속인 또는 수유자는 상속개시일이 속하는 달의 말일부터 6개월 이내에 제13조와 제25조제1항에 따른 상속세의 과세가액 및 과세표준을 대통령령으로 정하는 바에 따라 납세지 관할세무서장에게 신고하여야 한다.

④ 피상속인이나 상속인이 외국에 주소를 둔 경우에는 제1항의 기간을 9개월로 한다.

□ 상속세 및 증여세법 기본통칙('24.3.15. 개정된 것) 67-0…1 【상속인이 외국에 주소를 둔 경우】

법 제67조 제4항의 규정에서 “상속인이 외국에 주소를 둔 경우”란 외국에 주소를 둔 상속인이 있는 경우를 말한다. <개정 2024.03.15.>

□ 상속세 및 증여세법 기본통칙('24.3.15. 개정되기 전의 것) 67-0…1 【상속인이 외국에 주소를 둔 경우】

법 제67조 제4항의 규정에서 “상속인이 외국에 주소를 둔 경우”라 함은 상속인 전원이 외국에 주소를 둔 경우를 말한다.

□ 민법 제1000조 【상속의 순위】

① 상속에 있어서는 다음 순위로 상속인이 된다.

1. 피상속인의 직계비속

2. 피상속인의 직계존속

3. 피상속인의 형제자매

4. 피상속인의 4촌 이내의 방계혈족

② 전항의 경우에 동순위의 상속인이 수인인 때에는 최근친을 선순위로 하고 동친등의 상속인이 수인인 때에는 공동상속인이 된다.

③ 태아는 상속순위에 관하여는 이미 출생한 것으로 본다.

□ 민법 제1001조 【대습상속】

전조 제1항제1호와 제3호의 규정에 의하여 상속인이 될 직계비속 또는 형제자매가 상속개시전에 사망하거나 결격자가 된 경우에 그 직계비속이 있는 때에는 그 직계비속이 사망하거나 결격된 자의 순위에 갈음하여 상속인이 된다.

□ 민법 제1003조 【배우자의 상속순위】

① 피상속인의 배우자는 제1000조제1항제1호와 제2호의 규정에 의한 상속인이 있는 경우에는 그 상속인과 동순위로 공동상속인이 되고 그 상속인이 없는 때에는 단독상속인이 된다.

② 제1001조의 경우에 상속개시전에 사망 또는 결격된 자의 배우자는 동조의 규정에 의한 상속인과 동순위로 공동상속인이 되고 그 상속인이 없는 때에는 단독상속인이 된다.

□ 민법 제1004조 【상속인의 결격사유】

다음 각 호의 어느 하나에 해당한 자는 상속인이 되지 못한다.

1. 고의로 직계존속, 피상속인, 그 배우자 또는 상속의 선순위나 동순위에 있는 자를 살해하거나 살해하려한 자

2. 고의로 직계존속, 피상속인과 그 배우자에게 상해를 가하여 사망에 이르게 한 자

3. 사기 또는 강박으로 피상속인의 상속에 관한 유언 또는 유언의 철회를 방해한 자

4. 사기 또는 강박으로 피상속인의 상속에 관한 유언을 하게 한 자

5. 피상속인의 상속에 관한 유언서를 위조ㆍ변조ㆍ파기 또는 은닉한 자

□ 민법 제1019조 【승인, 포기의 기간】

① 상속인은 상속개시있음을 안 날로부터 3월내에 단순승인이나 한정승인 또는 포기를 할 수 있다. 그러나 그 기간은 이해관계인 또는 검사의 청구에 의하여 가정법원이 이를 연장할 수 있다.

② 상속인은 제1항의 승인 또는 포기를 하기 전에 상속재산을 조사할 수 있다.

③ 제1항에도 불구하고 상속인은 상속채무가 상속재산을 초과하는 사실(이하 이 조에서 "상속채무 초과사실"이라 한다)을 중대한 과실 없이 제1항의 기간 내에 알지 못하고 단순승인(제1026조제1호 및 제2호에 따라 단순승인한 것으로 보는 경우를 포함한다. 이하 이 조에서 같다)을 한 경우에는 그 사실을 안 날부터 3개월 내에 한정승인을 할 수 있다.

④ 제1항에도 불구하고 미성년자인 상속인이 상속채무가 상속재산을 초과하는 상속을 성년이 되기 전에 단순승인한 경우에는 성년이 된 후 그 상속의 상속채무 초과사실을 안 날부터 3개월 내에 한정승인을 할 수 있다. 미성년자인 상속인이 제3항에 따른 한정승인을 하지 아니하였거나 할 수 없었던 경우에도 또한 같다.

□ 민법 제1041조 【포기의 방식】

상속인이 상속을 포기할 때에는 제1019조제1항의 기간내에 가정법원에 포기의 신고를 하여야 한다.

□ 민법 제1042조 【포기의 소급효】

상속의 포기는 상속개시된 때에 소급하여 그 효력이 있다.

□ 지방세법 제20조 【신고 및 납부】

① 취득세 과세물건을 취득한 자는 그 취득한 날(「부동산 거래신고 등에 관한 법률」제10조제1항에 따른 토지거래계약에 관한 허가구역에 있는 토지를 취득하는 경우로서 같은 법 제11조에 따른 토지거래계약에 관한 허가를 받기 전에 거래대금을 완납한 경우에는 그 허가일이나 허가구역의 지정 해제일 또는 축소일을 말한다)부터 60일[무상취득(상속은 제외한다) 또는 증여자의 채무를 인수하는 부담부 증여로 인한 취득의 경우는 취득일이 속하는 달의 말일부터 3개월, 상속으로 인한 경우는 상속개시일이 속하는 달의 말일부터, 실종으로 인한 경우는 실종선고일이 속하는 달의 말일부터 각각 6개월(외국에 주소를 둔 상속인이 있는 경우에는 각각 9개월)] 이내에 그 과세표준에 제11조부터 제13조까지, 제13조의2, 제13조의3, 제14조 및 제15조의 세율을 적용하여 산출한 세액을 대통령령으로 정하는 바에 따라 신고하고 납부하여야 한다.

★ 주요 경력

- 105,000건 이상의 세금 상담 및 용역

- 600건 이상의 경정청구를 통한 약 25억 이상 세금 환급

- 세무사 플랫폼 '택슬리' 상담 및 후기 1위 (약 3,900건 이상 상담)

- 전문가 플랫폼 '아하커넥츠' 상담 및 후기 1위 (약 500건 이상 상담)

- 지식공유플랫폼 '아하' 세무/회계 1위 (98,000건 이상 답변 및 337만건 이상 공유)

- KB금융 콘텐츠 필진

- 한국경제필진

- 서울시 마을세무사

- ㈜코스맥스 세무팀

- ㈜현대중공업 세무기획팀

- ㈜iMBC 재무회계팀

- 세무법인 넥스트