안녕하세요

재개발 재건축 신축주택 및 입주권 양도 / 증여 전문 세무사

황정민세무사입니다 .

일반적으로 프리미엄이 15억 이상인 고가 입주권의 경우

관리처분계획인가 전에 소득세법 상 주택 상태로 매도하는 것이

양도소득세가 더 적게 나온다고 알고 계십니다 .

오늘은 예시 상황에 대입하여

조합원 입주권을 양도할 때 계산구조가 어떻게 되는지

설명드리는 시간을 가져보도록 하겠습니다 .

예시 상황

관련법령 . 소득세법 제89조 , 94조, 95조 및 동법 시행령 제 100조, 154조, 166조 등

아래 상황은 가정치이며 , 실제 본인의 상황과는 다를 수 있습니다.

노량진 1구역

종전 부동산 : 단독주택 ( 취득 이후 계속 거주 )

1세대1주택자

종전 주택 취득가액 : 200,000,000원

종전 주택 취득일 : 2008-01-01

관리처분계획인가일 : 2026-04-21

권리가액 : 500,000,000원

매도가액 : 2,500,000,000원

취득 당시 취득세 등 필요경비 : 10,000,000원

매도 당시 양도소득세, 세무신고수수료 등 필요경비 : 20,000,000원

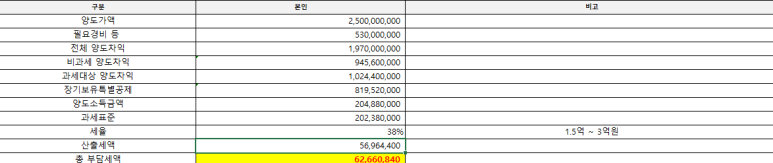

[1] 2026년 2월에 주택 상태로 매도하는 경우의 양도소득세

☞ [1] Step - 1

양도가액 - 취득가액 - 기타 필요경비를 차감한 양도차익 산정

☞ [2] Step - 2

소득세법 시행령 제 154조 1항에 따라 비과세 요건 충족하였으므로 비과세 양도차익 차감

☞ [3] Step - 3

소득세법 95조 2항 표2 . 장기보유특별공제 80% 적용하여 공제한 양도소득금액 산정

☞ [4] Step - 4

기본공제 차감하여 과세표준 산정 후 세액 산출

- > 부담세액 약 6,300만원

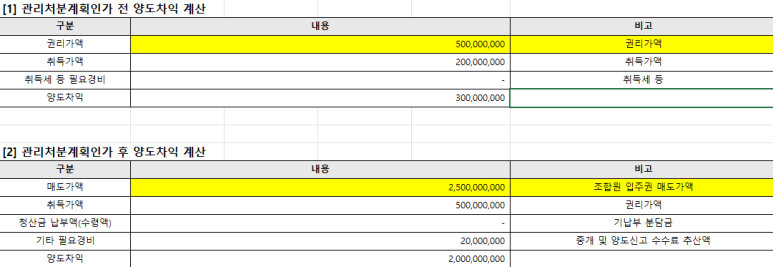

[2] 2026년 5월에 입주권 상태로 매도하는 경우의 양도소득세

☞ [1] Step - 1

권리가액 - 취득가액 - 취득 등 필요경비 차감하여 관리처분계획인가 전 양도차익 산정

☞ [2] Step - 2

매도가액 - 권리가액 - 양도 필요경비 차감하여 관리처분계획인가 후 양도차익 산정

☞ [3] Step - 3

소득세법 제 89조 1항 4. 입주권 비과세 충족하였으므로 비과세 양도차익 차감하여 과세대상 양도차익 산정

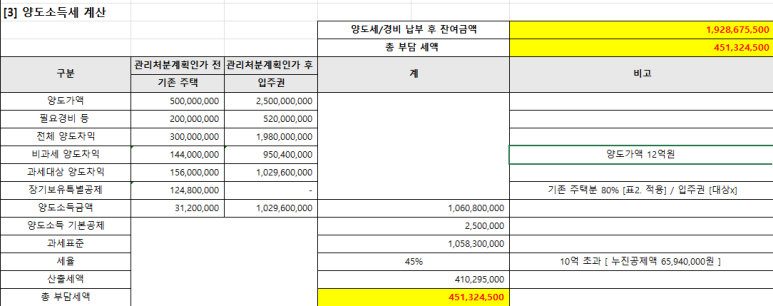

☞ [4] Step - 4

소득세법 95조 ② 표2. 장기보유특별공제는 94조 1항 1. 토지/건물에만 적용되므로

관리처분계획인가 전 양도차익에 대하여만 장기보유특별공제 적용 양도소득금액 산정

☞ [5] Step - 5

관리처분계획인가 전 / 후 양도소득금액 합산

☞ [6] Step - 6

기본공제 차감하여 과세표준 산정 후 세액 산출

입주권은 다주택자여도 중과세율 적용대상이 아닙니다 .

관리처분계획인가 전 / 후 매도 시점에 따라 세액 차이는 약 4억원에 육박합니다 .

관리처분계획인가가 되면

투기과열지구 전매제한으로 인하여

거래가능매물도 희소해지며 이에 따라 가액이 오를 수는 있으나

세액 차이를 상쇄시키기 위하여는 내 예상보다 훨씬 더 가액이 올라야

투자상 이익을 얻을 수 있습니다 .

또한, 매수자 입장에서도 일시적 입주권 비과세를 받는 것이 아니라면

받을 수 있는 비과세 혜택도 거의 없을 뿐더러

취득시기는 준공 시점이 되기에 관리처분계획인가 전 매수가 유리해집니다 .

재개발 재건축 투자 의사결정은 세금 문제를 잘 알고 가는 것이 중요합니다 .